具体内容如下:

问:公司 2023年度业绩情况及各业务占比情况。

答:2023 年度预计实现营业总收入 103,564.19 万元,同比去年增长35.88%;归属于母公司所有者的净利润为 8,678.39 万元,同比增长 48.15%。各业务板块占比依次为炉渣节能环保处理系统、低温烟气余热深度收系统、全负荷脱硝系统、钢渣节能环保处理系统等。

问:公司传统产品炉渣节能环保处理系统和低温烟气余热深度回收系统的业务预期及市场空间。

答:受益于国家新建火电投资加速及升级改造等一系列利好政策影响,自去年以来,公司传统主营产品在新建火电机组的市场需求持续提升;且系统设备本身有寿命周期,升级改造市场空间也较为广阔;同时设备运行期间,部分零部件都会有正常磨损损耗,为确保设备正常稳定运行,也需定期更换备品备件,也是较大的一块市场。

问:公司前期发布的 120MW渔光互补项目的进展及对公司的影响。

答:该项目正常执行中,建设规模拟为交流侧装机容量 90MW(经山东能源局批复交流侧容量), 配建 20MW 制氢设备(不含储氢)。该项目计划于 2024 年 12 月 15 日前建成并全容量并网。公司拟通过本项目的投资建设,积极推进公司在氢能装备领域的技术研发和制造,优化公司产业战略布局。

问:公司钢渣节能环保处理系统的技术路线及市场空间。

答:钢渣节能环保处理系统是公司基于客户需求重点研发的新技术新产 品,主要针对钢厂的钢渣进行节能环保处理、余热收及钢渣二次处理利用, 此技术和产品符合国家关于钢铁厂及冶金行业的超低排放政策,具有较好的 市场前景。

问:公司产品的交付周期情况。

答:公司产品都是非标设计及生产,项目按照合同约定的交付时间执行,不同合同的执行周期不具有明确的规律。通常来讲,改造项目执行周期会比新建项目执行周期较快。

青达环保(688501)主营业务:节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

青达环保2023年三季报显示,公司主营收入5.12亿元,同比上升48.24%;归母净利润2061.29万元,同比上升62.8%;扣非净利润1616.56万元,同比上升80.76%;其中2023年第三季度,公司单季度主营收入1.6亿元,同比上升21.32%;单季度归母净利润771.83万元,同比上升22.82%;单季度扣非净利润671.05万元,同比上升41.44%;负债率53.27%,投资收益34.2万元,财务费用963.61万元,毛利率32.22%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为30.85。

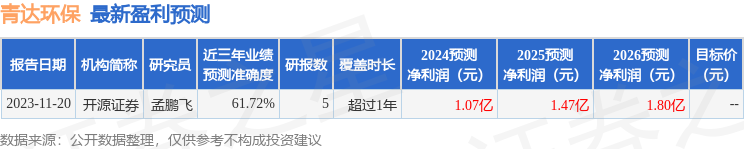

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出530.39万,融资余额减少;融券净流入558.29万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。